O início de 2026 foi marcado por certa esperança em relação à queda da Taxa Selic, que é a taxa básica de juros brasileiros. Como é de conhecimento, esse índice influencia o preço do crédito no Brasil. Nesse cenário, o consórcio de serviços tem surgido como uma alternativa para pessoas que desejam mais previsibilidade e entender mais sobre esse tema é interessante justamente para que você estude o melhor caminho.

Quando pensamos em sonhos comuns a muitos brasileiros, sabemos que está quase proibitivo pegar um consórcio para reformar a casa, organizar uma festa de casamento ou realizar aquele intercâmbio dos sonhos, concorda? E, infelizmente, quase não sobra dinheiro para muitas famílias conseguirem reservar o dinheiro suficiente para essas conquistas.

Quais os impactos da Selic alta?

Antes de falarmos mais diretamente sobre o consórcio de serviços, vamos lembrar que, com a taxa Selic mantida em níveis altos, pegar dinheiro emprestado agora significa aceitar taxas que podem ultrapassar facilmente os 15% ao ano no crédito bancário, o que acaba transformando um projeto de R$30 mil em uma dívida que quase dobra de valor ao final das parcelas.

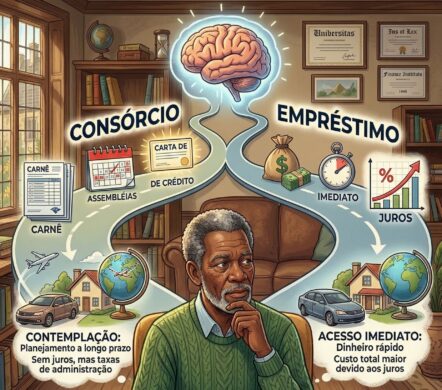

É nesse contexto que o consórcio de serviços ressurge, e o seu grande diferencial está no custo total. Enquanto no empréstimo pessoal você lida com os juros compostos, que são os famosos “juros sobre juros”, responsáveis por fazer a dívida crescer de forma exponencial, no consórcio o custo é fixo e previsível.

Qual o custo do consórcio de serviços?

O que você paga em um consórcio de serviços, portanto, é uma taxa de administração, que é um percentual fixo sobre o valor total da carta de crédito, diluído ao longo de todo o contrato. Na prática, pagar uma taxa total de 12% a 15% distribuída em três ou quatro anos é infinitamente mais barato do que pagar juros mensais de 2% ou 3%, que corroem o seu poder de compra mês após mês sem piedade, concorda?

No empréstimo pessoal, a liberação do dinheiro é rápida, mas o Custo Efetivo Total (CET) é um balde de água fria, já que você paga pela conveniência da pressa. No consórcio de serviços, apesar de o acesso ao crédito depender do sorteio ou de um lance estratégico, o valor final pago pelo serviço é muito mais próximo do preço de mercado – embora os juros precisem ser avaliados.

Quais as vantagens dessa modalidade?

Mas se existe uma vantagem do consórcio de serviços – e dos consórcios de forma geral – ela está intimamente ligada àquelas pessoas que têm dificuldade em guardar dinheiro sozinho. Nesse sentido, o consórcio de serviços funciona como uma excelente estratégia de poupança forçada, já que, ao assumir o compromisso mensal do boleto, você se obriga a investir no seu objetivo futuro com a disciplina que o mercado financeiro exige.

Diferente de uma poupança comum, em que pode exigir a tentação de sacar o dinheiro para gastos impulsivos, no consórcio o recurso fica protegido e destinado exclusivamente ao serviço contratado. É a escolha ideal para o investidor consciente que não tem pressa imediata e prefere usar o tempo a seu favor, garantindo que, no momento da contemplação, o valor da carta de crédito seja utilizado com inteligência e sem o peso de uma dívida bancária.

Além disso, uma das maiores vantagens dessa modalidade em 2026 é a versatilidade do que pode ser contratado. A carta de crédito de serviços é ampla e cobre desde procedimentos estéticos e cirurgias até festas, cursos de especialização e consultorias técnicas. Em resumo, isso significa ter a liberdade de planejar diversas áreas da vida sob a mesma lógica de custos menores que os de empréstimos.

Qual escolher?

Antes de assinar qualquer contrato de financiamento neste semestre, a recomendação é que você avalie o seu horizonte de tempo. Se a sua necessidade não é uma emergência médica ou algo que exija dinheiro em conta nas próximas 24 horas, o consórcio de serviços ganha a disputa de longe no quesito custo-benefício.

Estudar as administradoras autorizadas e comparar as taxas de administração disponíveis é o primeiro passo para fugir das armadilhas dos juros altos. Afinal, em um ano de Selic elevada, a melhor forma de “ganhar” dinheiro é justamente deixando de pagar juros desnecessários para o banco. Pense nisso!