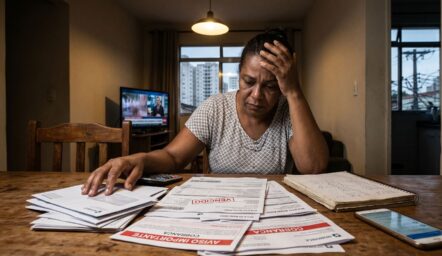

O nível de endividamento das famílias brasileiras está preocupante. E é nesse cenário que o Governo Federal lançou, recentemente, o novo Desenrola Brasil, já chamado de Desenrola 2.0: um programa de renegociação de dívidas com descontos que variam entre 30% e 90% do valor original e condições de juros e parcelamento mais acessíveis para quem precisa de um fôlego financeiro.

Estar endividado ou inadimplente , quando as contas já estão atrasadas, é um problema que afeta diferentes pessoas, e esse fato não pode ser encarado como uma vergonha. Hoje, ao falarmos sobre o Desenrola, estamos, na verdade, falando sobre a possibilidade de reduzir o sufoco ao longo dos meses, que você deve aproveitar para não pagar multas e juros, o que dificulta solução e torna tudo uma verdadeira bola de nova.

Quem pode participar do Desenrola 2.0?

O programa tem quatro frentes, sendo destino a famílias, estudantes com dívidas no FIES, pequenas empresas e agricultores, mas a principal é o Desenrola Famílias, voltado para quem tem renda de até cinco salários mínimos (R$8.105,00 por mês).

Para se qualificar, é preciso ter dívidas de cartão de crédito, cheque especial ou crédito pessoal contratadas até 31 de janeiro de 2026 e que estejam em atraso entre 90 dias e dois anos. O limite de renegociação é de R$15 mil por pessoa, por instituição financeira (após a aplicação dos descontos).

Como funciona a renegociação na prática?

Diferente de programas anteriores, o Desenrola 2.0 não tem um portal único: a negociação acontece diretamente no banco em que você tem a dívida, pelo aplicativo ou agência. Os descontos podem chegar até 90% do valor total, dependendo do tipo de crédito e do tempo de atraso.

Quanto mais antiga a dívida, maior tende a ser o desconto oferecido, já que o Governo incentiva a retirada dos juros que se somaram ao longo do tempo. O valor restante pode ser parcelado em até 48 meses, com juros limitados a 1,99% ao mês e carência de até 35 dias para o primeiro pagamento.

O programa fica aberto por três meses a partir do lançamento, então o prazo para aderir vai até agosto de 2026. Uma regra importante a saber desde já: quem participar terá o CPF bloqueado para transferências a plataformas de apostas esportivas por um ano, medida do governo para evitar que o dinheiro que deveria sair das dívidas vá parar em bets.

O FGTS pode entrar nessa conta?

Sim, e essa é uma das principais novidades do Desenrola 2.0. A partir de 25 de maio de 2026, quem tiver saldo no Fundo de Garantia por Tempo de Serviço (FGTS) pode usar até 20% do total disponível, ou R$ 1.000, o que for maior, para abater ou quitar a dívida renegociada. Isso vale tanto para contas ativas quanto inativas, e mesmo quem aderiu ao saque-aniversário pode participar, desde que ainda tenha saldo suficiente para atingir esse limite.

O processo é simples: você autoriza a consulta dos seus dados no aplicativo do FGTS, acessa o canal digital do banco credor, escolhe a opção “Abatimento com FGTS” e confirma — o valor é transferido diretamente para a quitação da dívida, sem passar pela sua conta.

Quando vale a pena e quando não vale usar o FGTS?

Usar o FGTS pode ser uma boa decisão quando o desconto obtido na renegociação é alto e os juros da dívida são muito maiores do que o rendimento do fundo, o que quase sempre acontece com dívidas de cartão de crédito, que costumam ultrapassar 400% ao ano, no acumulado. Nesse caso, quitar ou reduzir a dívida com o FGTS pode representar uma economia real e significativa no longo prazo.

Por outro lado, o FGTS é uma reserva de segurança muito importante: se você for demitido sem justa causa, é esse dinheiro que vai te sustentar enquanto procura um novo emprego. Além disso, quem usar o saldo pelo Desenrola ficará impedido de fazer o saque-aniversário até recuperar o valor utilizado.

Então, se você tem planos concretos para esse dinheiro, como dar entrada em um imóvel pelo programa habitacional, vale calcular com cuidado se o alívio imediato compensa abrir mão da reserva.

Como entender o que compensa para sua realidade?

A conta que precisa ser feita é simples: quanto você paga de juros por mês na dívida atual versus o quanto o seu FGTS renderia no mesmo período. Se os juros da dívida ganharem com folga – e geralmente ganham -, usar o fundo faz sentido. Se a dívida for pequena e o saldo do FGTS for grande, pode ser mais estratégico negociar o parcelamento sem mexer na sua reserva.

Sair de uma dívida não é o fim da jornada, mas o começo de uma relação diferente com o dinheiro. Aproveitar o Desenrola 2.0 para zerar um débito que corrói o seu orçamento todo mês é um passo real de transformação, mas o próximo passo é construir hábitos financeiros que evitem que novas dívidas ocupem esse lugar.

E é exatamente para isso que o Clube Utua existe: para que cada aprendizado seja um passo concreto rumo à sua liberdade financeira.