Emprestar o nome já faz parte da vida financeira do brasileiro: 6 em cada 10 já fizeram empréstimo, passaram o cartão ou assinaram financiamento para outra pessoa usar, segundo pesquisa da Serasa com o Opinion Box divulgada em abril de 2026.

Entre eles, 34% terminaram com a dívida no próprio CPF — e, em 60% dos casos, quem pediu foi alguém da família. O calote que mais machuca não vem do banco, vem do almoço de domingo.

Aqui no Clube Utua, descomplicamos a vida financeira de milhões de leitores — e poucos temas geram tanta dúvida silenciosa quanto este: como negar crédito a quem a gente ama sem quebrar a relação?

Por que dizer não é tão difícil

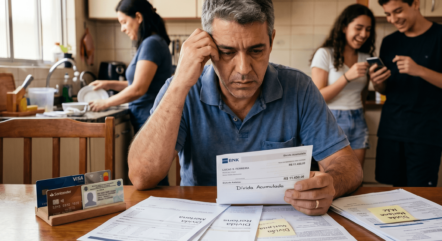

O pedido nunca chega com cara de risco; chega com cara de favor. “É só passar no seu cartão”, “é só assinar como fiador”, “te pago antes do vencimento”. Quem pede para emprestar o nome está pedindo, na prática, que você assuma uma dívida inteira — mas a frase soa como ajuda pontual.

A recusa esbarra em três forças: a culpa de ver alguém querido apertado, a hierarquia familiar — negar algo ao pai ou ao irmão mais velho parece traição — e a ilusão de controle: “eu conheço, vai pagar”. A confiança substitui a análise de risco, e é exatamente por isso que 60% dos pedidos vêm de familiares. Ninguém pede o nome de um estranho.

Emprestar o nome custa mais do que parece

Para o banco, não existe “era para outra pessoa”: a dívida é integral de quem assina. Emprestar o nome é, juridicamente, contrair a dívida — com juros, multa e negativação no seu CPF se o combinado falhar.

A matemática é cruel. Um empréstimo pessoal de R$5.000,00 em 24 parcelas, a juros de 5% ao mês, gera prestação de cerca de R$362,00 e custo total próximo de R$8.700,00. Se quem pediu paga três parcelas e some, sobram mais de R$7.500,00 para você quitar sozinho — ou ver seu score despencar e o crédito sumir bem na hora em que você precisar dele.

Não é cenário raro: levantamentos do SPC Brasil e da CNDL indicam que cerca de 17% dos negativados entraram na lista por dívida feita por outra pessoa em seu nome. Com o país somando mais de 82,8 milhões de inadimplentes, segundo o Mapa da Inadimplência da Serasa, o pedido para emprestar o nome bate justamente na porta de quem está com o nome limpo.

Como ajudar sem emprestar o nome

Recusar a assinatura não é recusar ajuda, pois existem caminhos que protegem o seu CPF e a relação. Veja só:

✔️ Doe o que cabe no orçamento: Um valor menor, sem expectativa de retorno, resolve menos — mas não cria uma segunda dívida

✔️ Ajude a renegociar: Sentar junto, ligar para o credor e buscar desconto à vista ou parcelamento costuma reduzir bastante uma dívida atrasada

✔️ Tenha um roteiro pronto:”Não consigo assumir essa dívida agora, mas posso te ajudar a renegociar” encerra o assunto sem humilhar ninguém

✔️ Se for emprestar dinheiro (não o nome), trate como contrato: valor, prazo e registro por escrito, assinado pelos dois.

E se a dívida já caiu no seu CPF?

Se você já se arrependeu de emprestar o nome — como os 29% dos entrevistados que dizem que nunca mais fariam —, agir rápido custa menos do que esperar.

Formalize uma confissão de dívida com quem usou o seu crédito, definindo valor e prazo de devolução. Depois, renegocie com o credor em seu nome, porque perante o banco a dívida é sua e o juro corre contra você todos os dias. Esperar o outro “se resolver” só aumenta a conta.

Dizer não às vezes é o melhor caminho para proteger a relação

A pergunta certa antes de emprestar o nome não é “eu confio nessa pessoa?” — é “eu consigo pagar essa dívida sozinho, sem me endividar?”.

Faça o teste na próxima vez que ouvir “é só passar no seu cartão” no almoço de domingo: abra a calculadora do celular e simule a parcela. Se os R$362,00 por mês do exemplo acima não cabem no seu orçamento por 24 meses, a resposta é não — e esse não é cuidado, com o outro e com a relação. Quem ama não pede para emprestar o nome; pede ajuda. E ajudar, você ainda pode.