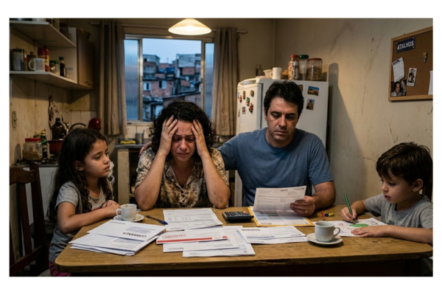

O endividamento das famílias atingiu níveis recordes em diversos países, e o Brasil não é exceção. Dados recentes mostram que mais da metade das famílias brasileiras convivem com algum tipo de dívida ativa, um reflexo de uma tendência global impulsionada por inflação persistente, juros elevados e uma renda que simplesmente não acompanhou o custo de vida nos últimos anos.

Nos Estados Unidos, na Europa e em economias emergentes como a nossa, o padrão se repete: as pessoas recorrem ao crédito para cobrir despesas básicas do cotidiano, e o que deveria ser uma solução temporária acaba se transformando em uma bola de neve. O endividamento das famílias, quando ignorado, compromete não só o presente, mas também qualquer planejamento futuro.

Por que o endividamento das famílias cresceu tanto?

A combinação de juros altos com acesso fácil ao crédito cria uma armadilha silenciosa que afeta milhões de brasileiros. O endividamento das famílias cresce quando o custo do dinheiro emprestado supera a capacidade real de pagamento, algo que se tornou cada vez mais comum, especialmente entre trabalhadores informais, autônomos e aposentados.

Cartão de crédito rotativo, cheque especial e financiamentos longos são os vilões mais frequentes nessa história. Esses produtos, apesar de práticos, cobram juros que podem dobrar o valor original da dívida em poucos meses, transformando uma compra simples em um compromisso financeiro de longo prazo.

Além disso, a falta de educação financeira ainda é um fator determinante nesse processo. Muitas pessoas não sabem calcular o custo real de uma dívida ao longo do tempo, nem reconhecem o momento certo de buscar ajuda antes que a situação escape do controle. O resultado é um ciclo que se retroalimenta e impede qualquer avanço na vida financeira.

Crédito consignado: uma das saídas mais acessíveis

Para quem tem renda formal, como servidores públicos, aposentados e trabalhadores com carteira assinada, o crédito consignado é uma das modalidades mais vantajosas do mercado. As taxas de juros são significativamente menores do que as do crédito pessoal comum, porque o desconto é feito diretamente na folha de pagamento, reduzindo o risco para a instituição financeira e o custo para quem contrata.

Usar o consignado para quitar dívidas mais caras, como o rotativo do cartão, é uma estratégia inteligente de reorganização financeira. Essa troca pode reduzir consideravelmente o comprometimento mensal da renda e dar o fôlego necessário para que o orçamento familiar volte ao equilíbrio, contribuindo diretamente para reverter o endividamento das famílias de forma sustentável.

Portabilidade de crédito e renegociação: conheça seus direitos

Poucos sabem, mas qualquer pessoa pode solicitar a portabilidade de crédito, transferindo uma dívida de um banco para outro que ofereça condições melhores. Esse direito, garantido pelo Banco Central, é pouco utilizado porque grande parte da população não o conhece. A portabilidade pode gerar economia expressiva, especialmente em financiamentos de longo prazo, como os de veículos e imóveis.

Já a renegociação direta com o credor costuma ser mais acessível do que parece. Bancos e financeiras preferem receber um valor menor a não receber nada, por isso estão abertos a acordos. Iniciativas como o Desenrola Brasil mostraram que enfrentar o endividamento das famílias exige tanto políticas públicas bem estruturadas quanto disposição para negociar com transparência.

O caminho para reequilibrar as finanças começa com informação

O endividamento das famílias é um problema real, presente em todas as classes sociais e em vários países, mas ele tem solução. Conhecer as ferramentas disponíveis, como o crédito consignado, a portabilidade e a renegociação, é o que diferencia quem consegue dar a volta por cima de quem permanece preso no ciclo das dívidas.

Agir antes que a situação se agrave amplia as possibilidades e reduz o custo da saída. Quanto mais cedo a pessoa busca alternativas, maiores são as chances de negociar condições favoráveis e retomar o controle do próprio orçamento sem comprometer ainda mais a renda.

Buscar informação de qualidade, comparar produtos financeiros e entender os próprios direitos são atitudes que fazem toda a diferença. Não existe fórmula mágica, mas existe um caminho possível, e ele começa com uma decisão consciente de mudar a relação com o dinheiro e colocar o planejamento financeiro no centro das prioridades.