Escolher entre financiamento ou consórcio é uma decisão que impacta diretamente seu planejamento financeiro. Ambos são caminhos para conquistar bens como imóvel ou veículo, mas funcionam de formas bem diferentes. Entender essas diferenças é o primeiro passo para evitar custos desnecessários.

No financiamento, o banco libera o valor imediatamente e você paga parcelas com juros. Já no consórcio, há a formação de um grupo que contribui mensalmente, e a carta de crédito é liberada por sorteio ou lance. A lógica de funcionamento muda completamente o custo e o prazo.

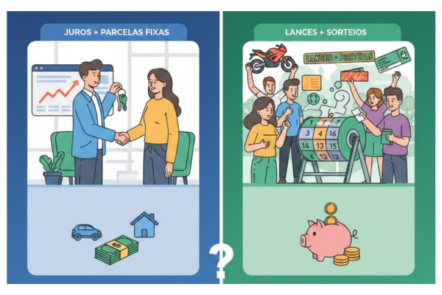

Como funciona o financiamento na prática

No financiamento, você adquire o bem na hora, mas assume juros que podem ser elevados dependendo do prazo e da taxa contratada. As parcelas incluem amortização, juros e outros encargos administrativos. Isso significa que o valor final pago pode ser bem maior que o preço original.

Para quem precisa do bem com urgência, o financiamento costuma ser a solução mais rápida. Porém, ao comparar financiamento ou consórcio, é essencial calcular o CET, Custo Efetivo Total, para entender o impacto real no orçamento ao longo dos anos.

Como funciona o consórcio

O consórcio não tem juros, mas possui taxa de administração e fundo de reserva. Mesmo sem juros tradicionais, há custos embutidos que devem ser considerados. A grande vantagem é a possibilidade de pagar menos no total, especialmente para quem pode esperar.

Ao analisar financiamento ou consórcio, o consórcio tende a ser interessante para quem tem disciplina financeira e não tem pressa. Também pode ser vantajoso para quem pretende ofertar lances e antecipar a contemplação.

Custos totais e impacto no orçamento

O principal ponto de comparação entre financiamento ou consórcio está no custo final. No financiamento, os juros são o maior vilão, principalmente em contratos longos. Quanto maior o prazo, maior o valor total pago.

No consórcio, apesar de não haver juros, o tempo de espera pode representar um custo de oportunidade. Enquanto você aguarda a contemplação, o bem pode aumentar de preço. Por isso, a decisão deve considerar cenário econômico e planejamento pessoal.

Perfil ideal para cada modalidade

Quem tem urgência e renda estável pode se beneficiar do financiamento, mesmo pagando mais. A previsibilidade das parcelas ajuda na organização financeira, desde que o orçamento esteja equilibrado.

Já quem prioriza economia no longo prazo costuma preferir o consórcio. Ao refletir sobre financiamento ou consórcio, é importante avaliar seu momento de vida, estabilidade profissional e capacidade de manter pagamentos sem comprometer outras metas.

Planejamento é a chave da escolha certa

Antes de decidir entre financiamento ou consórcio, faça simulações detalhadas. Compare parcelas, prazos, taxas e valor total pago. Analise também sua reserva de emergência, pois assumir uma dívida longa exige segurança financeira.

Não existe resposta universal. O que compensa para uma pessoa pode não ser ideal para outra. Tudo depende de prazo, necessidade, disciplina e estratégia financeira bem definida.

A melhor escolha entre financiamento ou consórciol depende da combinação entre urgência, custo total e planejamento. Quem precisa do bem imediatamente pode aceitar pagar mais pelos juros. Quem pode esperar, tende a economizar no longo prazo. Avaliar números com calma e alinhar a decisão aos seus objetivos é o que realmente faz compensar.