O score Serasa é um dos principais indicadores utilizados no Brasil para avaliar o risco de crédito dos consumidores. Bancos, financeiras e empresas consultam essa pontuação antes de aprovar empréstimos, cartões ou financiamentos. Por isso, compreender como o score Serasa funciona se tornou essencial para quem busca acesso a crédito com melhores condições.

Essa pontuação reflete o histórico financeiro do consumidor, considerando hábitos de pagamento e relacionamento com o mercado. Diferente do que muitos acreditam, o score Serasa não é fixo nem imutável. Ele muda conforme o comportamento financeiro, o que permite recuperação ao longo do tempo com decisões adequadas.

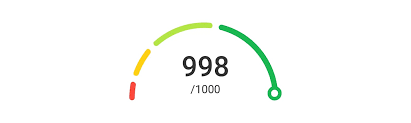

O que é o score Serasa e como ele funciona?

O score Serasa é uma nota que varia de 0 a 1000 e indica a probabilidade de uma pessoa pagar suas contas em dia nos próximos meses. Quanto maior a pontuação, menor o risco percebido pelas instituições financeiras. No Brasil, scores acima de 700 costumam indicar bom perfil de crédito.

O cálculo considera dados como pagamentos registrados, dívidas negativadas, tempo de relacionamento com o mercado e atualização de informações cadastrais. O modelo estatístico cruza esses dados e gera uma pontuação dinâmica. Por isso, atrasos ou novos compromissos podem alterar o score Serasa rapidamente.

Por que o score Serasa é tão importante no mercado financeiro?

O score Serasa influencia diretamente as condições de crédito oferecidas ao consumidor. Quem possui pontuação elevada tende a receber juros menores, prazos mais longos e limites mais altos. Já quem apresenta score baixo enfrenta restrições ou propostas mais caras.

No contexto brasileiro, onde os juros já são elevados, essa diferença pesa no orçamento. Um mesmo empréstimo pode custar muito mais para quem tem score Serasa baixo. Assim, manter uma boa pontuação não apenas facilita a aprovação de crédito, mas também reduz o custo total das dívidas.

Principais fatores que impactam seu score

O pagamento em dia das contas é um dos fatores mais relevantes para o score Serasa. Atrasos frequentes ou inadimplência registrada afetam negativamente a pontuação. Mesmo contas básicas, como água, luz e telefone, entram nesse cálculo quando informadas pelas empresas.

Outro fator importante envolve o nível de endividamento. Utilizar grande parte do limite disponível ou contrair vários créditos ao mesmo tempo sinaliza risco. Além disso, dados cadastrais desatualizados dificultam a análise e reduzem a confiança do mercado, impactando o score Serasa.

Como melhorar o score de forma consistente?

Para melhorar o score, o primeiro passo é regularizar dívidas em atraso. Negociações e acordos ajudam a limpar o histórico e demonstram intenção de pagamento. Após a quitação, o impacto positivo ocorre de forma gradual, conforme novos registros entram no sistema.

Manter pagamentos em dia é essencial para a recuperação da pontuação. Outro ponto relevante envolve o uso consciente do crédito, evitando comprometer grande parte da renda. Atualizar dados cadastrais e manter um relacionamento estável com instituições financeiras também contribui para elevar o score Serasa

Mitos comuns

Muitos acreditam que consultar o score reduz a pontuação, o que não é verdade. Consultas feitas pelo próprio consumidor não afetam o cálculo. Outro mito comum envolve a ideia de que pagar uma dívida aumenta o score imediatamente, quando na prática o efeito ocorre de forma progressiva.

Também existe a crença de que apenas quem possui cartão de crédito consegue melhorar o score Serasa. Na realidade, contas pagas em dia e bom histórico de consumo já ajudam na pontuação. O equilíbrio financeiro pesa mais do que a quantidade de produtos contratados.

Quanto tempo leva para melhorar o score?

O tempo necessário para melhorar o score Serasa varia conforme o histórico de cada pessoa. Em casos de atrasos recentes, alguns meses de bom comportamento já geram impacto positivo. Situações de inadimplência prolongadas exigem mais tempo e consistência.

No mercado brasileiro, o score reflete tendências de comportamento, não apenas eventos isolados. Por isso, manter disciplina financeira ao longo do tempo é mais eficaz do que buscar soluções rápidas. A melhoria sustentável depende de constância e planejamento.

O Score do Serasa é um termômetro de sua saúde financeira!

O score Serasa funciona como um termômetro da saúde financeira do consumidor. Entender seus critérios permite decisões mais conscientes e estratégicas. No Brasil, onde o acesso ao crédito é determinante para muitos projetos pessoais, cuidar dessa pontuação faz diferença.

Com organização, pagamento em dia e uso responsável do crédito, o score Serasa tende a melhorar de forma natural. Mais do que buscar uma nota alta, o objetivo deve ser construir um histórico financeiro sólido e confiável.